Samochody

8 min

Co oznacza udział własny w ubezpieczeniu samochodu – czy warto go wybrać?

Najważniejsze informacje

Udział własny w ubezpieczeniu Auto Casco (AC) obniża składkę za polisę.

W zamian część wartości szkody pokrywasz z własnej kieszeni. Tłumaczymy, jak to działa i kiedy warto rozważyć udział własny.

Co to jest udział własny w AC?

Udział własny to część szkody, którą kierowca pokrywa samodzielnie.

Jeśli kierowca decyduje się na udział własny:

obniża swoją składkę,

ale zgadza się na nieco mniejsze odszkodowanie, gdy dojdzie do szkody.

Czy wiesz, że...

W niektórych polisach udział własny dotyczy wszystkich szkód, a w innych – tylko wybranych kategorii.

Każdy ubezpieczyciel ustala to inaczej.

W Trasti polisę możesz kupić taniej - bez udziału własnego i amortyzacji.

Rodzaje udziału własnego – tabela

Rodzaj | Opis | Przykład |

|---|---|---|

Kwotowy (inaczej | stała liczba określona w polisie – np. 1000, 2000 lub 5000 zł; w tej wersji zawsze wiesz, ile dopłacisz | 1 000 zł |

Procentowy | najczęściej to 10%; im większa szkoda, tym więcej zapłacisz – przy poważnych zdarzeniach mogą to być niemałe środki | 10% |

Mieszany | wariant mieszany – obowiązuje określony procent, ale kwota nie może być mniejsza niż wskazana suma (np. 10%, ale min. 2000 zł) | 10%, |

Ważne!

Przy drogich autach i poważnych uszkodzeniach udział procentowy może być znacznie bardziej

kosztowny niż kwotowy

Przykłady obliczeń

Zobaczmy, jak to wygląda na konkretnych liczbach:

Wartość szkody | Udział własny | Wypłata odszkodowania |

|---|---|---|

8 000 zł | 1 000 zł | 7 000 zł |

12 000 zł | 2 000 zł | 10 000 zł |

20 000 zł | 10% | 18 000 zł |

Czy franszyza to to samo, co udział własny?

W niektórych OWU pojawia się pojęcie franszyzy (obok zapisów o udziale własnym lub zamiast nich).

Są dwa rodzaje franszyzy:

• Franszyza redukcyjna – działa dokładnie tak, jak udział własny.

• Franszyza integralna – jeśli wartość szkody nie przekracza określonej kwoty (np. 500 zł), ubezpieczyciel

nie wypłaca odszkodowania.

Udział własny – stały czy procentowy?

Spójrzmy jakie wady i zalety mają obydwa modele udziału własnego.

Udział stały | Udział procentowy | |

|---|---|---|

Zalety | • jest przewidywalny, bo zapisany kwotowo | • często pozwala zapłacić niższą kwotę składki |

Wady | • zwykle podnosi koszt składki w porównaniu z procentowym | • przy dużej szkodzie koszt dla kierowcy może być bardzo wysoki (ubezpieczyciel pokryje tylko część naprawy) |

Zobacz, jak szybko i bez zbędnych formalności zlikwidować szkodę z polisy Trasti z pomocą Bianki.

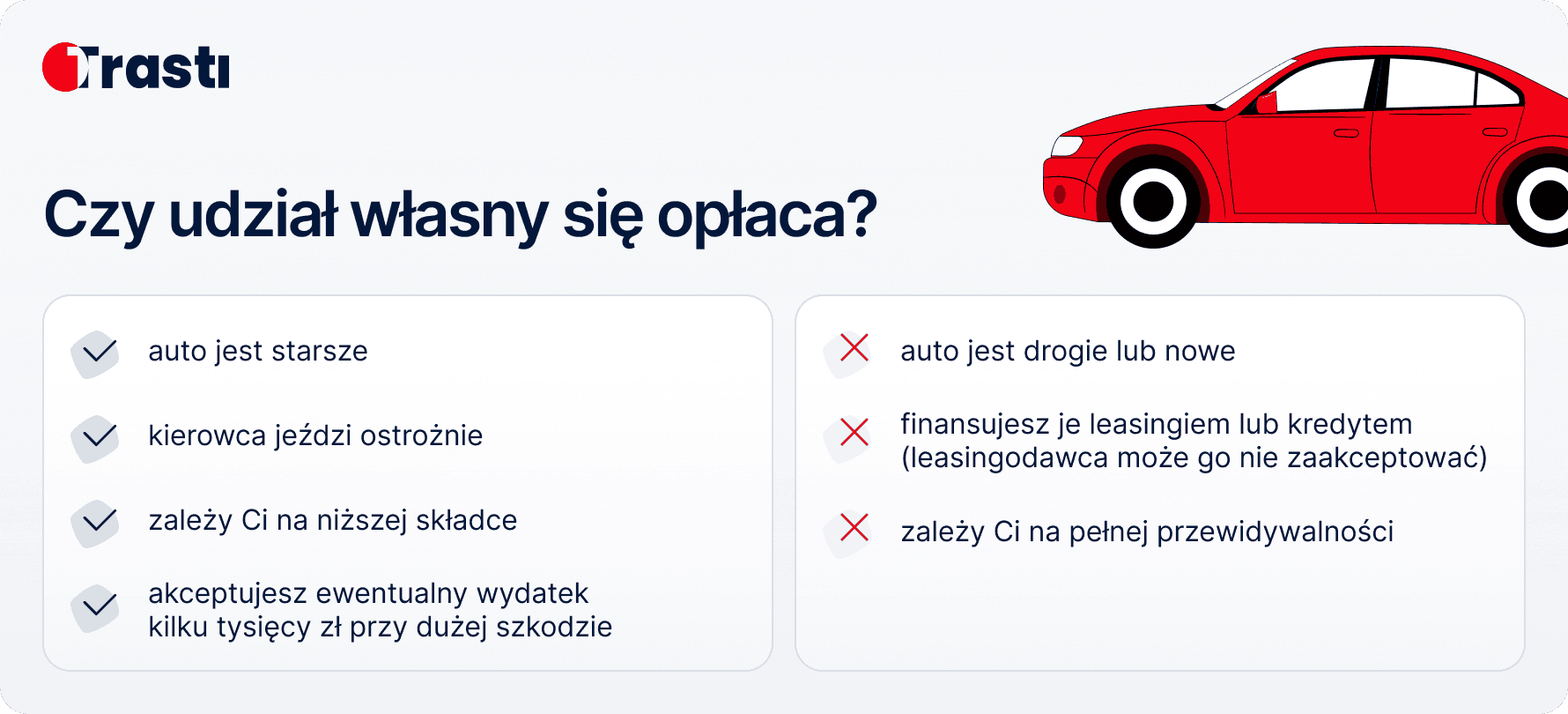

Czy udział własny się opłaca?

To zależy od kilku czynników: wieku i wartości pojazdu, wielkości szkody czy wyceny składki przez ubezpieczyciela.

Opłaca się wziąć udział własny, gdy:

• poruszasz się starszym autem,

• jeździsz ostrożnie,

• zależy ci na niższej składce,

• akceptujesz pomniejszenie odszkodowania o umówioną z ubezpieczycielem kwotę.

Nie opłaca się, gdy:

• auto jest drogie lub nowe,

• finansujesz je leasingiem lub kredytem (leasingodawca może nie zaakceptować udziału własnego!),

• nie chcesz pokrywać części wartości szkody z własnej kieszeni,

• zależy ci na pełnej przewidywalności kosztów.

Jak w Trasti podchodzimy do udziału własnego?

„W Trasti standardowe Auto Casco (AC) nie zawiera żadnego udziału własnego – klient nie dopłaca nic z

własnej kieszeni przy likwidacji szkody. W przypadku mCASCO udział własny wynosi 10% i dotyczy

szkody całkowitej oraz kradzieży, co pozwala obniżyć cenę polisy przy zachowaniu kluczowej ochrony.”

mówi Jacek Mieczkowski, ekspert Trasti zajmujący się ubezpieczeniami.

„Udział własny w AC może obniżyć koszt polisy, ale równie łatwo może obciążyć dodatkowymi

wydatkami. Najważniejsze jest, aby kierowca rozumiał, jak udział własny wpływa na wypłatę i jakie

ryzyko bierze na siebie. Dobrze dobrana polisa nie powinna zaskakiwać kosztami w najgorszym momencie – czyli po szkodzie. Dlatego rezygnacja z udziału własnego ma sens. Nie generuje dodatkowych wydatków w najmniej spodziewanym momencie, czyli po szkodzie”.

Dodaje Jacek Mieczkowski, ekspert Trasti.

W przypadku ubezpieczenia Trasti po szkodzie nie płacisz udziału własnego w pełnym AC.

FAQ – najczęstsze pytania kierowców

Czy udział własny sprawia, że AC jest tańsze?

Najczęściej tak, ale kosztem większego ryzyka.Czy udział własny wpływa na wypłatę odszkodowania?

Tak, odszkodowanie jest pomniejszane o jego wartość.Czy zawsze obowiązuje?

Zależy od polisy – w Trasti pełne AC go nie zawiera.Czy udział własny dotyczy kradzieży?

W niektórych polisach tak – dlatego warto sprawdzić OWU.

Sprawdź, ile kosztuje polisa - wystarczy tylko nr rejestracyjny i pesel.

Oblicz swoją składkę

Marka

Rok

Spis treści